2024年1月から新NISAがスタートして投資を始めた人も多い昨今ですが、まだ投資が怖くて始めようか迷っていたり、新NISAがイマイチ分からないという人もいるようです。

知識を得ることで迷いが解消されたり、それだったら始めてみようとか、今の自分には不要だから止めておこうなどの判断が付くのではないでしょうか。

この記事では以下の悩みについて解決します。

- 新しくなったNISAって何?

- 何が必要?

- どうやって始めたらいいの?

新しくなったNISAとは

2024年からNISA制度が改正され、より資産形成がしやすくなりました。

NISAの由来はイギリスの「Individual Savings Account(ISA)」の日本版ということで、「Nippon Individual Savings Account(NISA)」と名付けられました。「少額投資非課税制度」とも呼ばれます。

ちなみに、日経新聞によるとNISAの名づけ親は女優の黒木瞳さんなのだそうです。

旧NISAから現行NISAへの変更点3つ

- つみたてNISA枠と成長投資枠の2つの枠を併用可能。

- 年間投資枠はつみたてNISA枠で120万円、成長投資枠で240万円のあわせて360万円。非課税保有限度額は1800万円まで(成長投資枠は1200万円まで)と大幅にアップ。

- 非課税期間が無期限化。

という点が変更されています。旧NISAと現行NISAの比較は以下の通りです。

| 項目 | 旧NISA | 現行NISA |

|---|---|---|

| 非課税枠(年間) | つみたて40万円、一般120万円 | つみたて120万円、成長投資枠240万円 |

| 非課税枠(生涯) | つみたて800万円、一般600万円 | 1800万円(成長投資枠は1200万円) |

| 非課税保有期間 | 20年間 | 無期限 |

| 非課税枠の再利用 | 不可 | 可(翌年に復活) |

| 口座開設期間 | 2018年1月14日から2023年12月31日まで | 恒久化 |

これだけの改正は資産形成をするのにかなりの追い風ですね。

新NISAで重要なポイントを3つに絞って解説します。まずはこれだけ覚えてくださいね。

つみたてNISA枠と成長投資枠の2つの枠を併用可能

旧NISAではつみたてNISAと一般NISAという形で2種類のNISAが用意されており、併用することができませんでした。

現行NISAではつみたてNISA枠と成長投資枠という名前に変わり、併用することが可能となっています。

つみたてNISA枠

長期積立・分散投資に適した投資信託のみが対象商品とされており、旧NISAのつみたてNISAと同じ商品が選択できます。

成長投資枠

上場株式などの個別株・投資信託等が対象商品とされており、旧NISAの一般NISAの位置づけで投資できます。

※整理・監理銘柄、信託期間が20年未満、毎月分配型や投機性の高い投資信託は対象外。

詳細については「新しいNISA:金融庁」をご確認ください。

投資信託での積立だけでなく、成長投資枠を使用すれば個別株などに投資することができます。

年間投資枠はつみたてNISA枠で120万円、成長投資枠で240万円のあわせて360万円と大幅アップ

旧NISAではつみたてNISAで年間40万円、一般NISAで年間120万円でした。

現行NISAではつみたてNISA枠が年間120万円、成長投資枠が年間240万円となっており併せて360万円の枠が年間の非課税枠の上限となります。

旧NISAでは使った非課税枠は戻って来ませんでしたが、現行NISAでは使った枠を売却すれば翌年には非課税枠が復活します。NISAで資産形成しておき、お金が必要になったら株を売却すれば枠を再利用することができるようになりました。

例えば、以下のようなイメージです。

100万円をつみたてNISA口座に保有していてそのうちの30万円分を売却した場合

⇒非課税枠の使用分は100万円のまま、保有金額は70万円となります。

100万円をつみたてNISA口座に保有していてそのうちの40万円分を売却した場合

⇒翌年、非課税枠の使用分は翌年70万円になり(30万円分が復活)、保有金額は70万円となります。

無理に上限いっぱい使用するのではなく、あくまでご自身にあった金額を積み立てるのが大切です。毎月定額でなくても月の収支によって調節することもよいと思います。

非課税期間が無期限化

旧NISAには非課税期間が設定されていました。

| つみたてNISA | 一般NISA |

|---|---|

| 20年間 | 5年間 |

しかし、現行NISAでは非課税期間が無期限となりました。

| つみたてNISA枠 | 成長投資枠 |

|---|---|

| 無期限 | |

つまり、非課税期間がきたら強制的に売却して現金化したり、他の特定口座に移管する必要がなくなります。

NISAを始めるために必要なもの

困っている人

困っている人NISAを始めるには何が必要なの?

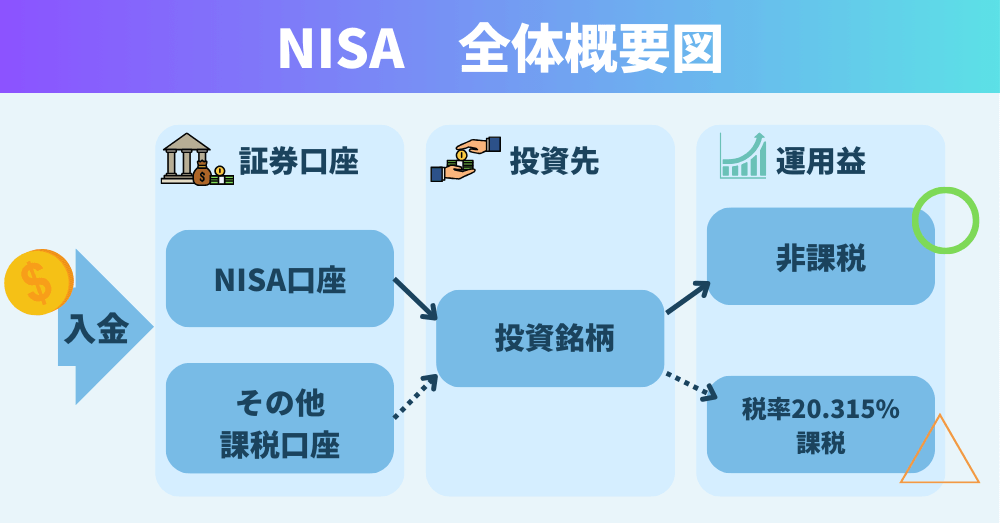

少なくとも身分証と証券口座は必要となります。

身分証

運転免許証よりもマイナンバーカードがあると口座開設が楽になります。マイナンバーカードをお持ちでない方はぜひ作成しましょう。

証券口座

お好きな証券会社にて口座を開設しましょう。投資におすすめの証券口座については、以下の記事を投稿しておりますので、ぜひそちらでもご確認ください。

筆者はSBIを証券を使用しています。自分にあった証券会社を選ぶのが重要ですが、あまり手数料の低い商品を取り扱ってない証券会社や銀行は

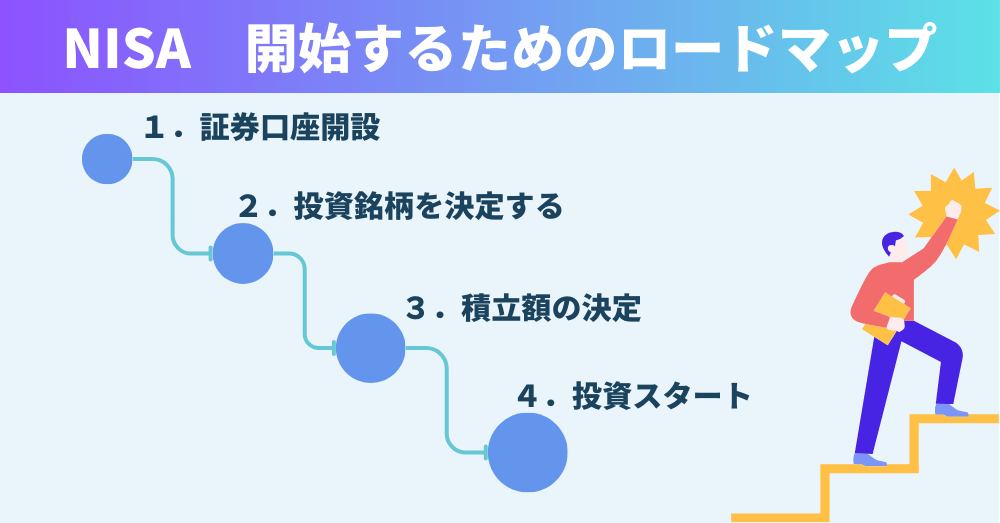

NISA開始するためのロードマップ

ここからはNISAを開始するためのロードマップについて解説します。やることはシンプルで口座開設とどの商品に投資するのかを決めるだけです。

口座開設

筆者はSBI証券での口座開設をしております。口座開設の方法については以下の記事で解説しております。是非ごらんください。

投資銘柄を決定する

口座開設を行ったら、次は投資銘柄を決める必要があります。NISAは「少額投資非課税制度」ですので、投資先を決めて資産運用をする必要があります。

つみたてNISA枠でおすすめの投資信託については以下の記事をご覧ください。

積立額の決定

投資先が決まったら月々に積み立てる金額を決定しましょう。NISAは「長期・分散・積立」が重要です。もっとかみ砕いて説明すると、20年以上複数の企業に積立投資をしていくということです。

それだけ長期で投資するので、毎月どの程度の金額を投資するのかはご家庭の経済状況を踏まえて検討する必要があります。ただ、iDECOと違って投資したお金は必要なときに現金化することが可能ですので、月によって投資額を変更することも可能です。

また、もっと突き詰めて考えると株価が下落した時に押し目買いで投資額を増やすという考え方もありますが、投資初心者はそこまで考える必要はなく長期目線で投資をし続けることがとても重要です。

インデックスファンドに投資するだけで複数の企業に投資が可能です。筆者は毎月4万円をつみたてNISA枠に投資しております。

なぜ現行つみたてNISAから始めた方が良いの?

2024年からスタートする新NISAですが、旧NISAのロールオーバー(非課税期間終了後に新しい非課税口座へ移管)

→2024年改正後のNISAがスタートしました。

はできなくなっています。そのため旧NISAで積立ている金額は、つみたてNISAであれば20年間保有して非課税期間が終了したら現金化するなどして、積立てがストップしてしまいます。

まとめ

旧NISAは2023年で終了し、2024年から新しいNISAがスタートしました。まだつみたてNISAを始めていない方は、ぜひ今から少額でも始めてみてはいかがでしょうか。

最後にこの記事のまとめです。

- 新しくなった現行NISAは大幅にアップデートされている。

- 投資に必要なものは身分証、証券口座。

- 投資スタートまでに4ステップ。

以上、最後まで読んでいただきありがとうございました!